Reklama

DANĚ 2009: Změny u výdajových paušálů můžou ušetřit tisíce

Od loňského daňového přiznání se změnily výdajové paušály i možnosti dalších odpisů pro malé podnikatele.

Reklama

Reklama

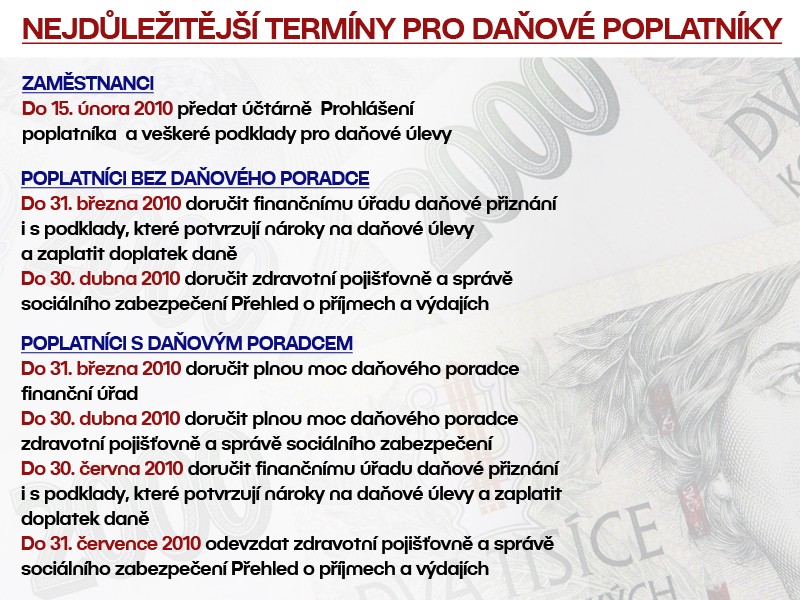

Rok 2010 je tu a pomalu se i blíží termín k odevzdání daňového přiznání. Mnozí drobní podnikatelé jistě už uvažují, zda ke svým příjmům uplatní výdaje v prokázané výši, nebo zda zvolí takzvané výdajové paušály.

Letos si osoby samostatně výdělečně činné budou moci na paušálech odečíst víc než loni. V roce 2009 totiž začaly platit novely zákona o daních příjmů, které změnily výši výdajových paušálů. Ty si mohou podnikající fyzické osoby odečíst od příjmů, pokud si neevidují skutečné náklady spojené s podnikáním.

Interaktivní formulář daňového přiznání najdete TADY.

Podnikatelé v zemědělství, lesním či vodním hospodářství si za loňský rok mohou odečíst 80 procent příjmů. Na změnách výdajových paušálů nejvíce vydělali řemeslníci. Zatímco v roce 2008 mohli uplatňovat šedesátiprocentní paušál, za rok 2009 si mohou odečíst 80 procent příjmů.

Lidé pracující ve svobodných povoláních, jako lékaři, auditoři, daňoví poradci, umělci či tlumočníci, si mohou v letošním daňovém přiznání odečíst paušál ve výši 60 procent z příjmů. V minulém roce to bylo jen 40 procent. Spočítejte si, kolik byste měli zaplatit na dani z příjmu za loňský rok.

Ostatní živnosti, jako vedení účetnictví, administrativní práce, úklid nebo třeba výuku jazyků či doučování, si letos mohou odečíst 60 procent z příjmů. Loni to bylo 50 procent.

Od loňského září platí rovněž novela zákona, která zahrnuje ještě jeden typ paušálu, který může podnikatelům částečně usnadnit vyúčtování daní. Novinka se týká používání osobních aut k podnikání a nahrazuje takzvanou knihu jízd.

“Jde o zavedení paušálního výdaje ve výši pět tisíc korun za měsíc, který nahradí skutečně vynaložené výdaje na pohonné hmoty a parkovné osobního automobilu,“ uvedla daňová poradkyně ze společnosti TPA Horwath Jana Skálová.

Podnikatel díky této změně ve svém daňovém přiznání neuplatní skutečné výdaje, ale paušál. Výpočet je poměrně snadný, 5 tisíc korun se vynásobí počtem měsíců, po které se podnikatel rozhodl paušál využívat. “Za rok 2009 se pak dá takto uplatnit 12 x 5 = 60 tisíc korun jako celoroční paušální výdaj,“ vysvětlila Skálová.

“Podnikatelé, kteří si loni koupili určitý typ hmotného majetku, uvítají, že si je nově budou moci celé “odepsat“ do daňově uznatelných nákladů. Podmínkou pro odepsání nově pořízeného majetku je, aby byl nakoupen a začal se používat v době od 1. ledna 2009 do 30. června 2010. Podnikatel , který tento majetek používá pro zajištění svých zdanitelných příjmů, musí být současně prvním vlastníkem tohoto majetku,“ upozornila Skálová.

ČTĚTE TAKÉ: DANĚ: Pozor, změna! Letos zaplaťte dřív než loni. PŘEHLED

Zdroj:

TN.cz

Peníze.cz, gib,

TN.cz

Reklama

Reklama

TOP ČLÁNKY A VIDEA

Co byste neměli přehlédnout

Reklama

Důležité Události

Sledujte Televizní noviny bez reklam na Oneplay.cz

Reklama