Inzerát

OBCHODNÍ SDĚLENÍ – Redakce TN.cz neovlivňuje jeho obsah

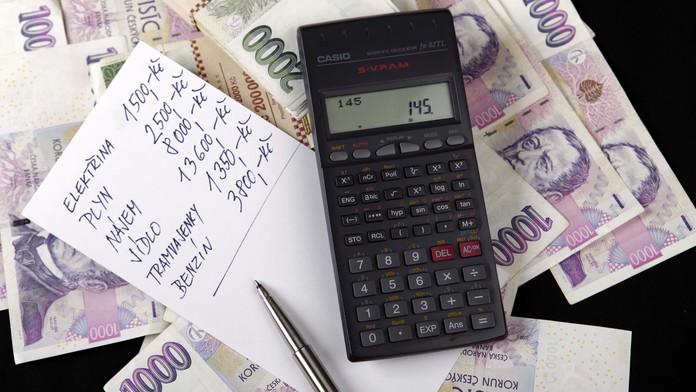

Domácí účetnictví? Nuda, ale vyplatí se

Zdroj: Mediafax

Hospodaření s penězi se týká nás všech, ať už držíme v rukou otěže rodinného rozpočtu, nebo utrácíme jen z vlastní kapsy či z přiděleného kapesného.

Inzerát

Inzerát

Patří k naší každodenní rutině a mělo by být základní dovedností gramotného člověka. Ačkoliv se to zdá jednoduché, pro řadu lidí představuje hospodaření s financemi a vedení základního domácího účetnictví problém. Pojďme si říct pár pravidel a tipů, které vám mohou pomoci při úvahách a sestavování třeba právě vašeho rozpočtu.

Co je doma, to se počítá

Začněte od píky a spočítejte, kolik peněz do vaší domácnosti každý měsíc přiteče – pravidelné příjmy ze zaměstnání, z případného pronájmu, investic, vedlejší pracovní činnosti, brigád apod. V úvahu berte pouze pravidelné příjmy. Odměny, výhry, dědictví a další nahodilé finanční zisky do pravidelných příjmů nepočítejte. V každoměsíčním souboji s rozpočtem na ně nemůžete spoléhat.

Má dáti, dal

To byla ta příjemnější část. Nyní začnete odečítat výdaje. Až skončíte, zjistíte, že už jenom tato jednoduchá rozvaha může odhalit nečekaná překvapení a nezdravé stereotypy ve vašem hospodaření a pomoci vám udržet rozpočet v černých číslech. Právě komplexní pohled na příjmy a výdaje a pochopení, kam a proč vaše peníze odcházejí, vám pomůže vytvořit správné finanční návyky.

Nezbytné pravidelné výdaje

A jdeme na to. Sepište všechny nezbytné náklady z průběhu roku. Patří mezi ně měsíční účty za chod domácnosti (nájem, energie, voda), ale i poplatky za školné, pojistky nebo povinné ručení. Abyste na nic nezapomněli, vezměte si k ruce bankovní výpisy. Celkovou roční sumu vydělte 12 a získáte představu o nutných měsíčních výdajích.

Zapisujte, kontrolujte

Variabilní výdaje se mění v průběhu času a můžeme je rozdělit na „základní“ (potraviny, oblečení) a „zbytné“ (např. dovolená, návštěva kulturních akcí). V obou typech výdajů mohou být v průběhu roku velké výkyvy, proto je užitečné začít je sledovat. Ano, jde v podstatě o jakési jednoduché domácí účetnictví, s jehož pomocí začnete sledovat, evidovat a pravidelně vyhodnocovat své výdaje. Jakou metodu zvolíte, je jen na vás – od jednoduchého shromažďování účtenek v obálce přes zapisování výdajů do papírového deníku až po elektronickou evidenci v excelu nebo s využitím různých chytrých aplikací.

Pro strýčka příhodu

Důležitou součástí domácího rozpočtu je „pohotovostní fond“, tedy disponibilní finanční rezerva pro případ neočekávaných výdajů nebo výpadku příjmu. Zní to nudně a otřepaně a určitě je víc sexy šetřit na novou motorku, tuto finanční rezervu ale nepodceňujte. Jakmile budete mít záda krytá rezervou ve výši minimálně tří, ale raději šesti měsíčních příjmů, klidně si začněte plnit sen o motorce. Dalším krokem v rámci finanční gramotnosti je naučit se pracovat s úsporami a umět je efektivně zhodnocovat.

Korunka ke korunce

Pokud už máte dostatečnou rezervu pro neočekávané situace, dalším vhodným způsobem ukládání a zhodnocování peněz mohou být podílové fondy. Ty poskytují v současné době nízkých úrokových sazeb často lepší zhodnocení než spořicí účty. Zvýšit šanci na to, aby vám finance utěšeně rostly, můžete například tak, že budete pravidelně investovat po dobu tří a více let. Podílové fondy se tedy hodí pro tu část financí z vašeho rozpočtu, kterou nyní nutně nepotřebujete, ale nechcete ji nechat ležet na účtu.

Spoření nebolí

Pokud se bojíte, že na pravidelné spoření budete zapomínat, nebo vždy s těžkým srdcem potvrzujete příkazy k platbě, nastavte si zasílání financí do podílových fondů automaticky. Pravidelný platební příkaz vám bezbolestně vytvoří spořicí návyk, díky kterému vám budou úspory narůstat bez výraznější námahy.

Komerční článek

Inzerát

Inzerát

Související témata

TOP ČLÁNKY A VIDEA

Co byste neměli přehlédnout

Inzerát

Důležité Události

Sledujte Televizní noviny bez reklam na Oneplay.cz

Inzerát