Reklama

Při nástupu do školy se vyplatí dítě pojistit! Tyto úrazy hrozí nejvíc

Zdroj: Thinkstockphotos

Školní a sportovní úrazy patří k nejčastějším zraněním, které si děti způsobí. Více úrazů si už způsobí jen doma. Proto je vhodné s nástupem do školy zvážit, zda není načase dítko pojistit. Jinak se totiž jeho pobyt ve škole může hodně prodražit.

Reklama

Reklama

Škola s sebou přináší celou řadu nových činností. Čím je dítě aktivnější, samostatnější a zvědavější, tím silnější by jeho pojištění mělo být. Pokud ještě dítě nemáte pojištěné, měli byste to zvážit s jeho nástupem do první třídy.

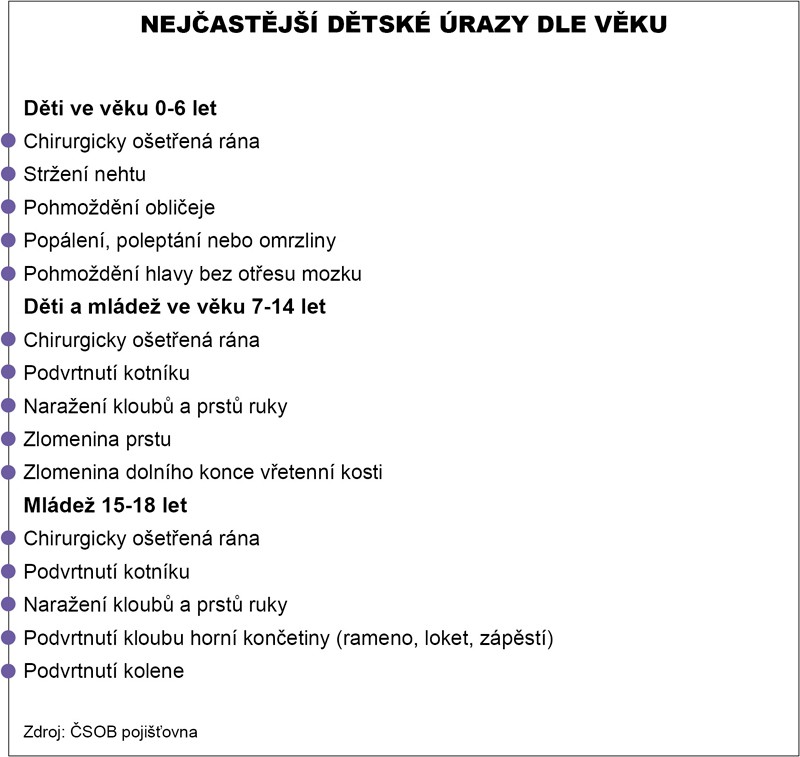

"Nejvíce úrazy postihují děti ve věku od dvanácti do čtrnácti let. U takto starých dětí představují nejtypičtější zranění chirurgicky ošetřené rány, podvrtnuté kotníky či poranění prstů horních končetin, a to včetně jejich zlomenin," říká Ivana Buriánková z České pojišťovny.

Kromě vlastního úrazu může dítě způsobit také škodu. "Pokud ve škole neúmyslně zničí nějakou věc spolužáka nebo školní pomůcku, řeší se jeho zralost. U malých dětí se pak spíše zkoumá možné zanedbání dozoru ze strany pracovníků školy. U starších se takové případy řeší z pojištění odpovědnosti rodičů, například z pojištění domácnosti," vysvětluje Eva Svobodová z pojišťovny UNIQA.

Související obsah

Jaká rizika u dítěte pojistit

Čím víc si za pojištění připlatíte, tím více úrazů vám proplatí. Pojišťovat se proti každému škrábnutí ale není nutné. Peníze byste měli investovat spíše do pojištění vážného úrazu s dlouhodobými nebo trvalými následky.

"V dnešní době chrání rodiče děti i před některými vážnými nemocemi, které mají zásadní a dlouhodobější vliv na kvalitu života. Vyplatí se zvážit i denní dávky za pobyt v nemocnici – to jsou v případě pojistné události peníze navíc, s nimiž můžete své ratolesti zpříjemnit neradostné období stonání a přilepšit mu," radí Svobodová.

Nejméně výhodné je pojištění všeho, ale malými částkami. Nejenom že je to ve výsledku drahé, ale také se vám nemusí dostat adekvátní pomoci.

Jak nastavit pojistné částky

V případě školních a sportovních úrazů je potřeba brát v potaz hlavně případ velmi závažného poúrazového zdravotního handicapu. Pojišťovny doporučují pojistit se na částky alespoň v řádu půl milionu a více. Řád statisíců by měl být dodržen při pojištění proti závažným onemocněním. "Je-li nutné na něčem ušetřit, pak v první řadě omezte denní odškodné za dobu léčení úrazu, případně i denní dávky za hospitalizaci," doporučuje Svobodová.

Nejzávažnější rizika s dlouhodobým dopadem by měla být pojištěna po celou dobu dětství a dospívání s dostatečně vysokými pojistnými částkami. Ostatní lze průběžně upravovat v závislosti na věku a aktivitách.

Související obsah

Je dětská pojistka potřeba vždy?

V rámci rodinného pojištění lze naprosto spolehlivě pokrýt rizika dětí. Máte-li aktuální společné pojištění s dostatečným krytím pro všechny fatální události v rodině, není dětské pojištění třeba.

mom,

TN.cz

Reklama

Reklama

Související témata

TOP ČLÁNKY A VIDEA

Co byste neměli přehlédnout

Reklama

Důležité Události

Sledujte Televizní noviny bez reklam na Oneplay.cz

Reklama