Reklama

Povinné ručení opět zdražuje. Proč, když během pandemie klesaly škody?

Zdroj: Profimedia

Cena povinného ručení roste i v letošním roce. Podle České kanceláře pojistitelů (ČKP) ale nižším tempem než v roce 2019. Během pandemie dočasně ubylo nehod a nižší je i počet nově pojištěných aut.

Reklama

Reklama

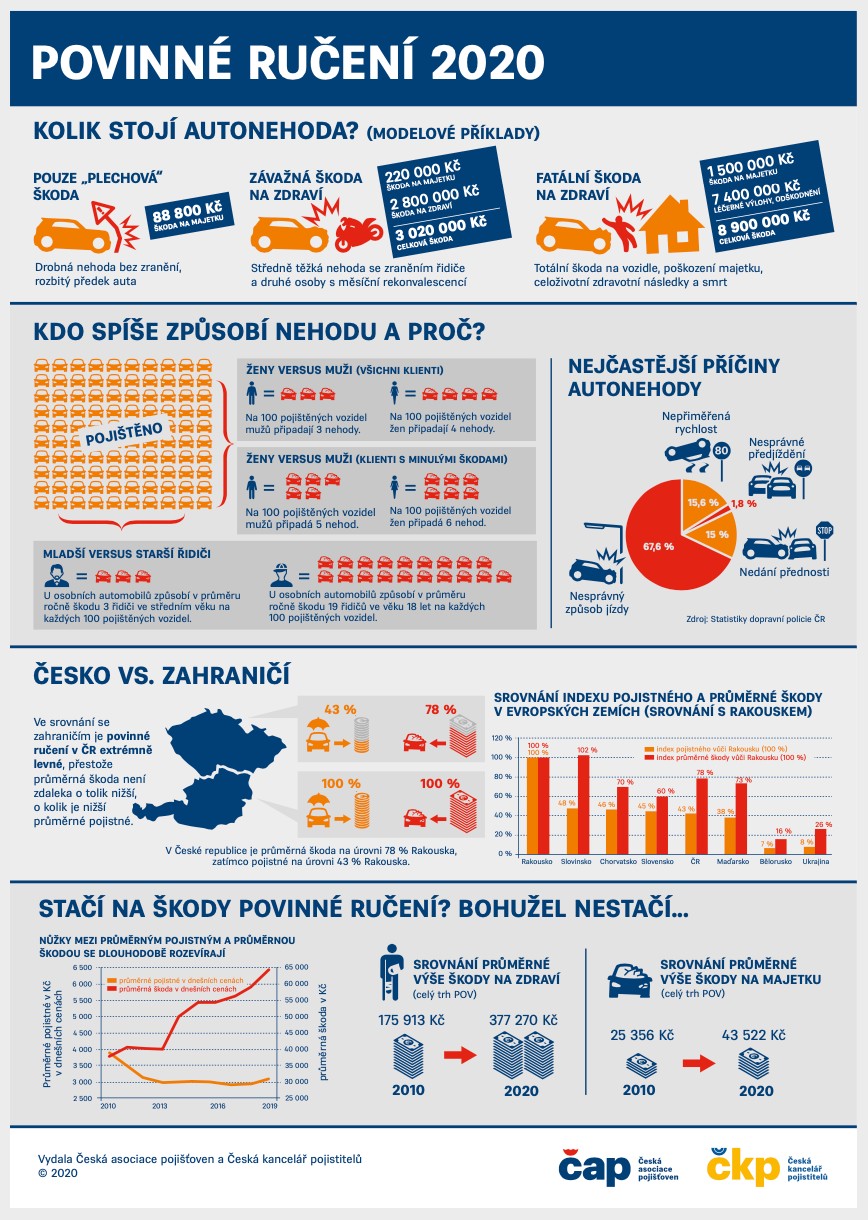

Česká kancelář pojistitelů (ČKP) odhaduje, že letošní průměrné pojistné u povinného ručení dosáhne částky 3066 korun. Je to o 97 korun (2,9 procenta) víc než vloni.

V roce 2019 cena povinného ručení rostla výrazněji - o 4,5 procenta. "Letos se tedy jedná o podstatné zpomalení dynamiky růstu pojistného u pojištění odpovědnosti z provozu vozidel," uvádí mluvčí ČKP Veronika Nová.

Cena roste nevzdory tomu, že hlavně na jaře jezdilo po silnicích méně aut a během nouzového stavu řidiči způsobili méně škod. "Vlivem pandemie došlo na jaře 2020 ke krátkodobému poklesu škodních událostí, který se projevil jak u škod vzniklých v České republice, tak u zahraničních škod," potvrzuje Nová.

I tak ČKP předpokládá, že objem řešených případů dosáhne na částku téměř 16 miliard korun. Škody, které vzniknou při nehodách, tak navzdory pandemii dál rostou. Průměrná škoda na majetku dosahuje nyní 44.000 korun a průměrná újma na zdraví dosahuje nyní téměř 380.000 korun. To jsou částky o 5,2 procenta vyšší než v roce 2019.

Ceny povinného ručení

· Průměrná cena povinného ručení naroste letos meziročně o 2,9 %

· Průměrná cena povinného ručení na českém trhu je nyní 3066 Kč

· Škodní inflace u škod na majetku dosahuje 6 % a u škod na zdraví 4,6 %

Během dubna poklesly škody v Česku zhruba o třetinu. V březnu a v květnu pak přibližně o čtvrtinu. Klesal však především počet méně závažných škod. Nejméně klesaly počty vážných nehod, při kterých vzniká největší škoda a následky bývají často tragické. Jde o nehody způsobené nepřiměřenou rychlostí či nesprávným předjížděním.

"V dalším období se již počty řešených škod výrazně nelišily od škod vzniklých ve stejném období předchozího roku," doplňuje mluvčí ČKP.

Související obsah

V současném období druhé vlny pandemie už žádný zásadní propad v individuální dopravě nenastal. Pravděpodobnost vzniku škod je tak opět vyšší. "I nadále tak pokračuje dlouhodobé rozevírání nůžek mezi cenou pojistného a finanční náročností škod, kdy průměrná škoda na majetku narůstá o 6 % a růst nároků újmy na zdraví představuje 4,6 %. Růst pojistného proto zdaleka není tak intenzivní jako růst škod," upozorňuje pojistný matematik ČKP Petr Jedlička.

Proč roste cena povinného ručení?

Aby pojišťovna dokázala dostát závazkům vůči svým klientům, musí při kalkulaci pojistného postupovat proaktivně, vysvětluje ČKP. Pojišťovna se nemůže zachovat čistě reaktivně a například okamžitě snížit pojistné na základě přechodného poklesu počtu škod. "A to obzvlášť v současné situaci, kdy lze očekávat, že po stabilizaci situace v delším horizontu dojde k nárůstu škod na předchozí úroveň a navíc se projeví efekt škodní inflace, tedy zvyšování finanční náročnosti jednotlivých škod, které sledujeme i nyní," popisuje kancelář pojistitelů.

Pojistné se vždy počítá na objem budoucích škod, které nastanou během trvání pojištění se všemi riziky, které z toho vyplývají. "Pokud by nyní došlo k poklesu pojistného, pak při následném předpokládaném růstu škod nejen o aktuálně chybějící škody, ale i o přirozenou a stále se zvyšující výši škod, by pojistné bylo naprosto nepostačitelné a spíše by pak trh čekala velmi silná reakce v podobě velkého zvýšení ceny povinného ručení," vysvětluje ČKP.

"Bez ohledu na letošní epidemiologickou situaci sledujeme pokračující vysokou inflaci u majetkových i zdravotních škod, která stále dosahuje velmi vysokých hodnot, kdy u škod na majetku se jedná o cca 6 %, přičemž tento nárůst souvisí s zvyšující se cenou práce v autoservisech, rostoucí cenou náhradních dílů, ale také s technicky sofistikovanější, a tím nákladnější, opravou vozidel. Na těchto skutečnostech pandemie nic nezměnila a škodní inflace se nijak neeliminovala," doplňuje pojistný matematik ČKP Jedlička.

"Povinné ručení také nelze posuzovat optikou pouze plechových škod spojených zejména s náklady na opravu vozidel, ale podstatná část závazků ze škod na zdraví vzhledem k jejich dlouhé době výplaty při trvalých následcích vychází na desítky let - hovoříme o ztrátě na výdělku, nákladech následné péče, ošetřovatelství, asitenci zraněnému atd. Tyto náklady také podléhají vývoji cen těchto služeb po velmi dlouho dobu. Je tedy nutné, aby pojistné z roku dopravní nehody postačilo i na tyto velmi dlouhodobé a v konečné výši dopředu nejisté závazky," upozorňuje.

Rizikoví řidiči jsou pětkrát dražší

U osobních automobilů způsobí ročně škodu průměrně 34 klientů na 1000 pojištěných vozidel, škodní frekvence je tedy 3,4 %. U rizikových klientů je ale stále výrazně vyšší: téměř každý pátý motorista ve věku 18 let způsobí během roku nehodu a škodní frekvence tak u nich dosahuje 19 %, což je víc než pětinásobek proti průměrnému klientovi.

Aktuální je v Česku pojištěno zhruba 8,5 milionu vozidel všech druhů, skupin a kategorií. V poslední době výrazně poklesl počet pojištěných tahačů a autobusů pro dálkovou přepravu. Firmy, které ochromily mimořádná opatření totiž dočasně odhlásily aktuálně nepoužívaná vozidla z registru. Proti tomu stále narůstá počet pojištěných osobních automobilů zejména těch v nejmenší kategorii, kam spadají také elektromobily.

Související obsah

Po silnicích ale pořád jezdí 161.000 vozidel bez sjednaného povinného ručení. Nejvíce nepojištěných škod těmito vozy způsobí majitelé z Karlovarského a Ústeckého kraje, naopak relativně málo nepojištěných škod vzniká na jihu Čech, v Pardubickém kraji a ve všech moravských krajích.

Nepojištěné újmy na zdraví a škody na majetku vyřizuje Česká kancelář pojistitelů z garančního fondu. Pomáhá také vyřídit škody způsobené na území ČR zahraničním vozidlem a škody českých řidičů v zahraničí.

TN.cz

Reklama

Reklama

Reklama